生物基尼龙作为一种新兴的高性能材料,正以其独特的环保属性和优异的技术性能,在传统石化基尼龙的替代过程中扮演越来越重要的角色。在"双碳"目标和全球可持续发展浪潮下,生物基尼龙产业已从概念验证阶段迈入规模化应用的转折期,其技术路径、市场格局和应用前景正在发生深刻变革。本文将从技术路线与工艺特点、市场现状与规模增长、性能优势与环保效益、行业应用案例与前景以及发展趋势与挑战五个维度,对生物基尼龙进行全面分析,为产业参与者和投资者提供系统性参考。

一、生物基尼龙的技术路径、原料来源和生产工艺特点

生物基尼龙是利用可再生生物质原料(如葡萄糖、纤维素、植物油等)替代传统石化原料,通过生物、化学及物理等手段制造的尼龙材料。其核心优势在于碳源来自可再生资源,而非不可再生的化石燃料,可在全生命周期内有效降低碳排放,相较于石化基尼龙可减少45%-50%碳排放。

1. 主要技术路径

生物基尼龙目前主要分为两大技术路径:油路线和糖路线。

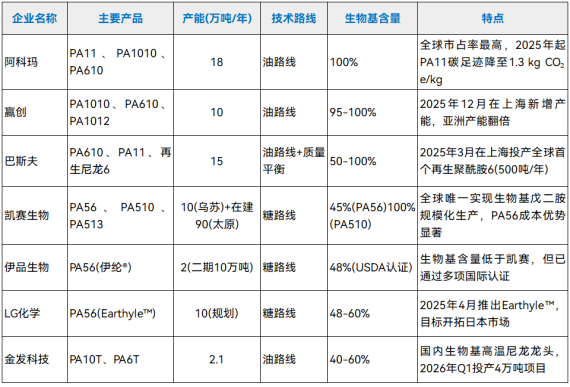

油路线:以蓖麻油、油酸、亚油酸等植物油为原料,通过酯交换、高温裂解、氨解等化学反应制备尼龙单体,代表产品有PA11、PA1010、PA610、PA10T等。阿科玛作为该路线的先驱,采用酯交换-高温裂解-氨解三步法工艺,将蓖麻油转化为ω-十一氨基酸(PA11单体)或癸二酸(PA1010/PA610单体之一)。赢创则聚焦蓖麻油裂解制备癸二酸,再与不同二胺单体缩聚形成差异化产品。

糖路线:以葡萄糖、纤维素、淀粉等为原料,通过微生物发酵或化学转化制备尼龙单体,代表产品有PA56、PA46、PA4、生物基PA6等。凯赛生物采用糖路线合成生物学+一步法聚合技术,从玉米/秸秆等生物质原料出发,通过基因工程菌发酵生产戊二胺,再与己二酸缩聚生成PA56。LG化学与CJ第一制糖合作,以玉米/甘蔗为原料提取赖氨酸,经生物发酵转化为戊二胺,进而生产PA56。

2. 原料来源与供应链特点

生物基尼龙的原料来源具有多样性和可持续性:

•油路线:主要依赖蓖麻油,其种植区域有限,全球80%以上依赖印尼、巴西等国家进口,中国海南已启动20万吨/年蓖麻油加工基地建设,预计2026年投产后自给率将提升至30%。

•糖路线:原料来源更为广泛,包括玉米、甘蔗等农作物,以及木质纤维素等农业废弃物。凯赛生物通过秸秆预处理技术,将原料成本降低10%;LG化学则利用食品加工废料提取赖氨酸,实现资源循环利用。

•其他新兴路线:部分企业开始探索利用藻类、木质素等非粮生物质原料生产生物基尼龙,以减少与粮食生产的竞争。例如,凯赛生物在海南的项目已开始试验木质素转化为二元酸的技术路径。

3. 工艺流程与技术难点

生物基尼龙的生产工艺复杂,主要包括原料处理、单体合成、聚合反应和后处理等环节:

油路线工艺流程:

1.蓖麻油预处理:去除杂质和游离脂肪酸

2.甲酯化反应:将蓖麻油转化为甲酯

3.高温裂解:在催化剂作用下裂解为ω-十一氨基酸或癸二酸

4.氨解反应:将ω-十一氨基酸转化为单体

5.聚合反应:将单体与二胺缩聚形成聚酰胺

糖路线工艺流程:

1.生物发酵:利用基因工程菌将葡萄糖转化为赖氨酸等中间体

2.脱羧酶催化:将赖氨酸转化为戊二胺

3.纯化工艺:分离纯化戊二胺(纯度>99.5%)

4.聚合反应:将戊二胺与己二酸缩聚形成PA56等生物基尼龙

技术难点与突破:

•油路线:依赖特定植物油原料,存在原料供应稳定性问题;高温裂解工艺能耗高,催化剂寿命短(如MoO₃/PbO₂需频繁更换);产品生物基含量通常较高(PA11达100%,PA1010达95-100%)。

•糖路线:发酵过程中副产物分离难度大;己二酸来源受限(凯赛生物PA56中己二酸仍为石油基);生物基含量受原料来源限制(凯赛PA56生物基含量45%,伊品生物伊纶®生物基含量48%)。

•共性挑战:聚合工艺稳定性不足,行业平均一次合格率仅为89.4%(低于PA6的99.1%与PA66的97.6%);生物基单体成本高,导致最终产品价格竞争力不足;供应链管理复杂,需确保原料来源的可持续性与可追溯性。

技术创新趋势:合成生物学与AI技术的深度融合正在加速生物基尼龙的工艺优化。凯赛生物通过AI优化菌种,使戊二胺发酵效率从60%提至85%,吨成本降至1.1万元;巴斯夫通过质量平衡方法将生物甲烷与生物石脑油整合到尼龙生产中,开发出Ultramid® LowPCF和Ultramid® ZeroPCF等低碳产品。

二、生物基尼龙的市场现状、规模增长和主要生产商布局

1. 全球市场规模与增长趋势

生物基尼龙市场正处于快速增长期,2025-2035年间预计将以9.5%-12.1%的复合年增长率持续扩张。根据多份市场报告数据:

•2025年:全球生物基尼龙市场规模约为9.85-10亿美元。

•2028年:全球需求预计将从2023年的40万吨增至140万吨,年均增长率高达29%。

•2035年:预计全球市场规模将达到25-31亿美元,主要受汽车、纺织、电子等行业对可持续材料需求的推动。

区域市场分布:

•亚太地区:占全球PA9T消费量的45%,中国和日本在生产和应用开发方面处于领先地位。中国2023年生物基尼龙产能已达12万吨/年,预计2028年将突破50万吨,全球市场占有率提升至35%,形成200亿元规模的新兴产业集群。

•欧洲地区:占全球市场份额的30%,主要受REACH法规和汽车原始设备制造商的可持续发展承诺驱动。

•北美地区:虽然市场规模相对较小,但航空航天和医疗设备制造商向生物基工程塑料转型的速度最快,复合年增长率达9.2%。

2. 主要生产商与产能布局

全球生物基尼龙市场主要由几家国际化工巨头和新兴生物制造企业主导,截至2025年底,全球主要生产商产能布局如下:

产能扩张趋势:

•国际巨头加速布局:阿科玛2025年7月宣布在新加坡扩产Rilsan® PA11,产能提升50%;同时建设全新Rilsan® Clear透明聚酰胺生产装置,使全球产能提升至原来的3倍。

•中国企业快速追赶:凯赛生物太原90万吨生物基聚酰胺项目已进入设计阶段,投产后将成为全球最大生物基尼龙生产基地;金发科技珠海万通4万吨生物基高温尼龙项目预计2026年Q1投产。

•政策驱动明显:中国多省份推出高额补贴,如黑龙江对生物基尼龙项目最高补助5000万元,上海对生物基材料采购量年增25%。

3. 产业链整合与垂直一体化

生物基尼龙产业链正加速垂直整合,形成从原料种植到终端应用的完整闭环:

•凯赛生物:构建了从"基因工程菌种改造"到"生物基聚酰胺树脂到复合材料"的全产业链,与恒逸、立讯精密等下游企业建立战略合作,向下游一体化供应比例达41.3%,带动纤维板块毛利率提升至22.6%。

•金发科技:从固相悬浮聚合技术到特种工程塑料的全产业链布局,旗下万通特塑获批年产4万吨生物基高温尼龙项目,2026年一季度投产,新增8000吨产能。

•巴斯夫:与赢创合作,将生物质平衡氨(BMBcert氨)整合到ISCC PLUS认证的工艺中,用于生产环氧树脂固化剂及PA12,形成原料-聚合物-应用的闭环体系。

技术与成本竞争格局:

•凯赛生物PA56价格优势显著,2025年售价1.86万元/吨,较杜邦生物基PA66(4.2万元/吨)低55%,成本竞争力明显。

•阿科玛PA11技术壁垒高,但生物基含量达100%,碳足迹低至1.3 kg CO₂e/kg,符合欧盟最严格环保要求。

•赢创通过上海基地扩产,提升长碳链聚酰胺产能至亚太前三,聚焦汽车和运动用品高端应用。

三、生物基尼龙的性能优势和环保效益

1. 核心性能参数对比

生物基尼龙与传统石化基尼龙在关键性能参数上存在显著差异,主要表现为:

吸水性与尺寸稳定性:

•PA11:吸水率仅1.1-1.3%,远低于PA66的1.5-2.5%,尺寸稳定性优异,特别适合汽车燃油管等严苛环境。

•PA56:吸水率约8%,高于PA6(6%),但在纺织领域表现出更好的染色性和手感。

•PA10T:吸水率较高(>3%),但通过玻纤改性可将热变形温度(HDT)提升至290℃,满足新能源汽车发动机部件需求。

力学性能:

•PA11:拉伸强度58 MPa,断裂伸长率>200%,在-30℃低温环境下仍能保持4.0 kJ/m²的缺口冲击强度,抗冲击性优异。

•PA56:通过玻纤增强可实现拉伸强度150 MPa,接近金属替代需求,但较PA66(70-85 MPa)仍有差距。

•PA10T:拉伸强度高达80-150 MPa,适用于电池壳等高强度结构件。

热性能与耐温性:

•PA11:连续使用温度125℃,峰值150℃,在宽温域下保持优异的机械性能。

•PA56:熔点约225℃,热变形温度(HDT)接近PA6,但在长期热氧老化性能上表现优异(150℃/1000h后强度保持率≥82.7%)。

•PA10T:耐温达316℃,是目前生物基尼龙中耐温性能最佳的产品。

化学稳定性:

•生物基尼龙普遍表现出优异的耐化学腐蚀性,特别是对燃料、油、气体、水、溶剂和工业流体的耐受性,远优于传统尼龙。

•阿科玛PA11被美国汽车工程师协会(SAE)及法国OTAC认证为汽车制动管路的唯一非金属替代材料,爆破压力显著优于PA12。

2. 环保效益量化分析

生物基尼龙的环保效益主要体现在碳足迹降低、资源节约和循环经济三个方面:

碳足迹减少:

•凯赛生物PA56与石油基PA66相比,温室气体排放量为传统石油基的50.4%,生物基戊二胺路线碳排放较石油基降低49.6%。

•阿科玛PA11通过使用更多可再生能源电力和进行多项能效改进,将碳足迹减少至1.3 kg CO₂e/kg,并计划到2030年进一步降低到1 kg CO₂e/kg。

•生物基PA56的全生命周期碳排放较石油基PA66降低50%以上,主要源于生物基戊二胺的碳固定效应(玉米种植阶段吸收CO₂)。

资源节约:

•生物基尼龙生产过程比传统尼龙节约38%能耗和64%废水排放。

•凯赛生物通过垂直整合战略,将PA56生产成本降至2万元/吨,接近石油基PA66(2.25万元/吨),同时减少30%的原料消耗。

•巴斯夫loopamid®再生尼龙通过化学回收技术,将废旧纺织品转化为再生PA6,回收率达92%,实现资源循环利用。

循环经济参与度:

•巴斯夫loopamid®产品已获得全球回收标准(GRS)认证,上海浦东建立生物基尼龙闭环回收示范线,实现92%的材料回收再利用率。

•凯赛生物与宁德时代合作项目通过规模化生产将PA56成本降至2万元/吨,同时探索生物基尼龙的回收再利用技术,构建闭环循环经济体系。

3. 认证体系与环保标准

生物基尼龙产品需通过多项国际认证才能进入高端市场:

•ISCC PLUS认证:国际可持续发展与碳认证体系,要求原料可追溯、碳排放量化(需ISO 14064报告)、供应链合规(如避免毁林原料),认证需每年重新审核,认证费约2-5万元/产品。

•GRS认证:全球回收标准认证,主要针对再生材料,巴斯夫loopamid®再生尼龙已获得该认证。

•USDA生物基认证:凯赛生物PA56获得USDA生物基(100%)认证,伊品生物伊纶®获得USDA生物基(48%)认证,证明产品中生物基含量。

•OEKO-TEX® STANDARD 100:生态纺织品认证,伊品生物伊纶®已获得该认证,确保产品安全性和环保性。

认证壁垒与成本影响:

•通过ISCC PLUS认证的产品可进入欧盟等高端市场,获得政策补贴(如中国生物基材料采购年增25%)。

•认证需额外投入追溯系统和合规审核,增加运营成本,但可抵扣碳关税(如欧盟CBAM证书价格按碳价计算,2025年约80-146欧元/吨CO₂e)。

四、生物基尼龙在汽车、纺织、电子等行业的应用案例和前景

1. 汽车行业应用

生物基尼龙在汽车行业的应用主要集中在轻量化结构件、耐高温部件和环保内饰三大领域:

轻量化电池壳:

•凯赛生物与宁德时代合作的生物基电池壳制造基地项目总投资5亿元,年产250万套生物基电池壳,厚度精度±0.1mm,耐温范围-40℃至160℃,直接配套宁德时代CTP3.0电池系统。与传统金属电池壳相比,生物基电池壳能实现40%-50%的重量减轻,成本降低30%;相较于传统热固性复合材料,制件成本可节省15%以上。

•项目已通过蔚来、小鹏等车企验证,用于CTP3.0电池系统,单套电池壳成本较金属壳降低30%(具体金额尚不明确),已进入批量生产阶段。

再生尼龙汽车部件:

•巴斯夫与TE Connectivity合作开发的Ultramid® Ccycled®再生尼龙汽车连接器已进入奔驰、宝马供应链,该材料使用报废轮胎和混合塑料废料经化学回收提取的热解油作为原料,性能与原生料等同。

•巴斯夫loopamid®再生尼龙用于比亚迪海豹EV座椅面套,年用量210吨,成本较石油基PA66低15%。

高温尼龙应用:

•金发科技PA10T电池壳通过蔚来台架测试,2026年Q1订单量达5000套,用于新能源汽车电机部件和电池包结构件。

•阿科玛PA11用于高压储氢气瓶内胆,具有耐高低温、抗高压氢气气泡、优良的氢气阻隔性等优点,适用于包括滚塑、挤出、吹塑和注塑在内的多种加工工艺。

政策驱动与市场前景:

•中国"十四五"规划要求2025年汽车领域生物基材料替代率≥8%,2026年购置税减免政策新增电池壳轻量化指标。

•欧盟REACH法规对汽车材料提出更高环保要求,推动生物基尼龙在汽车零部件中的应用。

•中国纺织科学研究院预测,2030年国内生物基尼龙6需求量将达到68万吨,市场规模突破200亿元,在工程塑料领域的渗透率有望从2023年的1.2%提升至12%。

2. 纺织行业应用

生物基尼龙在纺织行业的应用主要集中在运动户外、商务通勤、居家内衣等场景,以其优异的吸湿性、染色性和舒适性著称:

运动户外服饰:

•伊品生物伊纶®植物基尼龙已与比音勒芬、UTO等头部品牌合作,推出高尔夫球服、商务Polo衫等产品,具有吸湿快干、汗无痕、天然抑菌等特性。

•凯赛生物泰纶®与海澜之家合作开发运动内衣,2025年Q4上市,具备柔软、透气、快干等特性。

•凯赛生物与恒申控股集团合作开发的生物基尼龙6工业丝在2023年上海国际纺织工业展现场签单超2亿元,产品碳足迹较同类产品降低35%。

环保染色技术:

•伊品生物伊纶®在合成染料染色方面具有显著优势,由于微观结构中分子间隙较多,分子链间距的增加有助于染料的进入,可在低于常规化纤产品染色温度和染色压力下完美上染,降低能耗的同时,得色深且色牢度优异。

•伊品生物与植物染料品牌千栀语合作,推出男士平角内裤,通过植物染工艺减少化学染料使用,获得市场积极反馈。

市场增长与政策驱动:

•中国生物基尼龙纺织纤维2025年销量达7.4万吨,占总消费量的63.8%,预计2030年渗透率将达15%。

•工信部2025年发布的《纺织工业提质升级专项行动方案》要求2027年前重点品牌运动服装生物基纤维应用比例不低于25%,而当前(2025年)该比例平均仅为9.7%。

•生物基尼龙纱线价格仍为石油基的1.5倍,但通过低温染色(如伊纶®节省30%染色能耗)和下游整合(如凯赛+立讯精密),成本差距正在缩小。

3. 电子行业应用

生物基尼龙在电子行业的应用主要集中在高频基板、精密电子部件和散热材料等领域:

高频电子连接器:

•凯赛生物PA56用于华为Mate60系列手机中框支架,耐温160℃,满足5G高频需求,2025年Q4已进入量产阶段。

•凯赛生物PA56还与立讯精密合作开发车载连接器,具有优异的介电性能和耐温性(分解温度>300℃),适用于电子设备精密部件。

透明生物基尼龙:

•阿科玛Rilsan® Clear PA11被三星用于折叠屏手机转轴部件,其低吸水率(0.9%)和高尺寸稳定性使其成为高端电子精密部件的理想选择。

•阿科玛新加坡透明聚酰胺装置2026年Q1投产,全球产能提升至原来的3倍,主要面向消费电子市场。

散热材料应用:

•巴斯夫开发的"PLA/碳纤维/石墨烯"复合体系,导热系数达1.2W/(m·K),热变形温度135℃,已用于笔记本电脑外壳,满足电子设备散热需求。

•凯赛生物PA56通过添加高导热材料,提升导热性能,适用于5G基站高透波材料和智能手机散热部件。

市场前景与技术挑战:

•生物基尼龙在电子领域的应用面临阻燃性(UL94 V-0)和长期耐温性(>150℃)的技术瓶颈,但通过改性技术正在逐步突破。

•中国电子电器用生物基尼龙2025年需求量达2.9万吨,预计2030年将增长至8.7万吨,年复合增长率24%,主要受华为、立讯精密等头部企业订单拉动。

五、生物基尼龙的发展趋势和面临的挑战

1. 发展趋势

生物基尼龙产业正处于快速发展阶段,未来几年将呈现以下趋势:

技术升级与成本优化:

•合成生物学与AI技术的深度融合将加速生物基尼龙的工艺优化,凯赛生物通过AI优化菌种,使戊二胺发酵效率从60%提至85%,吨成本降至1.1万元。

•垂直整合战略将成为主流,如凯赛生物已实现从戊二胺到纤维的全链条贯通,向下游一体化供应比例达41.3%,带动纤维板块毛利率提升至22.6%(行业均值18.3%)。

政策驱动与市场拓展:

•中国"十四五"生物经济发展规划将生物基材料列为优先发展高分子材料,工信部将PA56纳入首批次应用保险补偿目录,对符合条件的项目提供最高2000万元资金支持。

•欧盟碳边境调节机制(CBAM)将于2026年全面实施,覆盖180种下游产品(如汽车零部件、家电),未合规企业将面临碳排放默认值(高于行业均值)和惩罚性加价(2026年10%),倒逼企业采用生物基材料。

•中国纺织科学研究院预测,2030年国内生物基尼龙6需求量将达到68万吨,市场规模突破200亿元,在工程塑料领域的渗透率有望从2023年的1.2%提升至12%。

应用场景多元化:

•生物基尼龙的应用领域将从结构件向功能件延伸,如阿科玛开发的PA11燃油管路渗透率0.3g/m²/24h的配方,满足严苛环境下的应用需求。

•长三角地区已形成从蓖麻种植到改性应用的完整产业链,南通基地改性的耐水解PA11已出口德国博世,应用于高端汽车零部件。

•凯赛生物与韩国3P.COM合作开发的热塑性生物基聚酰胺复合材料已应用于氢气储存和运输、城市空中交通、风电叶片等领域,拓展了生物基尼龙的应用边界。

产能扩张与市场竞争:

•中国企业产能扩张迅速,2025年中国生物基尼龙产能已达12万吨/年,预计2028年将突破50万吨,全球市场占有率提升至35%。

•国际巨头加速布局,巴斯夫计划2027年在华建设10万吨级生物基尼龙装置,杜邦与阿科玛合资建设的印尼棕榈油基尼龙6项目预计2026年投产,年产能8万吨。

•中国生物基尼龙6生产成本较石油基高25-30%,但预计到2028年成本差距将缩小至10%以内,主要得益于规模化效应和工艺优化。

2. 面临挑战

尽管生物基尼龙产业发展迅速,但仍面临多重挑战:

成本与性能瓶颈:

•高温尼龙(如PA10T)因工艺复杂成本仍高,吸水率>3%导致尺寸稳定性问题,需通过玻纤改性等技术手段解决。

•部分生物基尼龙品种(如PA56)生物基含量仅45%(凯赛PA56),依赖石油基己二酸,全生物基化仍需突破技术瓶颈。

•生物基尼龙的生产成本与传统尼龙相比仍处于高位,如凯赛生物2024年生物基聚酰胺系列产品毛利率为-15.84%,产能利用率不足10%(仅8.9%)。

供应链风险:

•油路线依赖蓖麻油等特定作物,中国目前蓖麻油自给率仅20%,海南基地2026年投产后有望提升至30%,但仍面临进口依赖风险。

•糖路线原料来源广泛,但玉米等农作物价格波动可能影响生产成本稳定性。

•生物基尼龙的原料供应存在季节性和区域差异,需建立稳定、可持续的供应链体系。

认证壁垒与合规成本:

•通过ISCC PLUS认证需额外投入追溯系统和合规审核,增加运营成本,但可抵扣碳关税(如欧盟CBAM证书价格按碳价计算,2025年约80-146欧元/吨CO₂e)。

•欧盟REACH法规新增16项CMR物质限值(如异丙苯),对生物基尼龙的原料选择和生产工艺提出更高要求。

•CBAM证书价格与EU ETS碳价挂钩,2025年第二季度已达98欧元/吨,2026年起按季度公布(首季度约98欧元/吨),增加出口成本压力。

技术瓶颈与创新需求:

•生物基尼龙聚合工艺稳定性不足,行业平均一次合格率仅为89.4%(低于PA6的99.1%与PA66的97.6%),导致凯赛生物2025年因批次波动引发的客户退货量达1240吨,占其总出货量的1.3%。

•生物基尼龙的耐水解性较差(如PA56-G30湿态拉伸强度保持率仅6.3%),限制了在某些潮湿环境中的应用。

•生物基己二酸的工业化生产仍是技术瓶颈,凯赛生物计划2026年底实现万吨级产能,推动PA56全生物基化。

市场接受度与教育:

•下游客户对新材料的接受仍需时间,汽车行业对材料的认证周期通常需要2-3年,建筑、桥梁等领域的验证甚至可能长达5-10年。

•生物基尼龙纱线价格仍为石油基的1.5倍,需通过性能优势和环保溢价说服客户。

•消费者对生物基材料的认知度和接受度仍有提升空间,需加强市场教育和品牌建设。

六、结论与展望

生物基尼龙作为传统石化基尼龙的可持续替代品,正迎来前所未有的发展机遇。技术路线的多元化(油路线与糖路线并行发展)、政策环境的持续优化(中国"十四五"规划与欧盟CBAM机制)以及应用场景的不断拓展(新能源汽车、高端纺织、5G电子等)共同推动了这一产业的快速增长。根据市场预测,全球生物基尼龙需求将从2023年的40万吨增至2028年的140万吨,年均增长率高达29%,市场规模到2035年将达到25-31亿美元。

在技术层面,生物基尼龙正通过合成生物学与AI技术的融合,实现工艺优化和成本降低。凯赛生物PA56通过垂直整合将成本降至2万元/吨,逼近石油基PA66(2.25万元/吨);阿科玛PA11通过使用可再生能源电力将碳足迹降至1.3 kg CO₂e/kg。这些技术进步为生物基尼龙的规模化应用奠定了基础。

在市场层面,亚太地区已成为生物基尼龙的主要增长引擎,中国2023年产能已达12万吨/年,预计2028年将突破50万吨,全球市场占有率提升至35%。国际巨头(阿科玛、赢创、巴斯夫、杜邦)仍占据全球70%以上的市场份额,但中国企业通过技术创新和政策支持正在快速追赶。

在应用层面,生物基尼龙已从实验室走向产业化,在新能源汽车电池壳、高端运动服饰、5G电子连接器等领域的应用案例不断涌现。凯赛生物与宁德时代合作的生物基电池壳项目已进入批量生产阶段;伊品生物伊纶®与比音勒芬、UTO等头部品牌合作,推出高尔夫球服、商务Polo衫等产品;凯赛生物PA56已用于华为Mate60系列手机中框支架。这些应用案例证明了生物基尼龙的性能优势和市场潜力。

然而,生物基尼龙产业仍面临多重挑战:原料供应稳定性、生产成本高企、认证壁垒和性能瓶颈等。特别是高温尼龙(如PA10T)的吸水率问题和PA56的耐水解性缺陷,限制了其在某些特定领域的应用。此外,生物基尼龙的产能利用率不足(凯赛生物2024年仅8.9%),表明产业化进程仍需加速。

展望未来,生物基尼龙产业将呈现以下发展趋势:

1.技术路线将进一步多元化,除油路线和糖路线外,木质素、藻类等非粮生物质原料的利用将取得突破,减少与粮食生产的竞争。

2.垂直整合将成为主流,从原料种植到终端应用的全产业链布局将成为企业核心竞争力,如凯赛生物已实现从戊二胺到纤维的全链条贯通。

3.应用场景将从结构件向功能件延伸,如耐水解配方、高导热复合材料等,满足更广泛的市场需求。

4.政策支持将持续加码,中国将生物基材料纳入"十四五"重点工程,欧盟CBAM机制将推动全球市场对生物基材料的需求。

5.国际合作与竞争将并存,中国企业通过技术输出和产能扩张参与全球竞争,而国际巨头则通过技术合作和本地化生产巩固市场地位。

生物基尼龙产业正处于从"技术可行"向"经济可行+规模扩张"的转折期。随着技术进步、成本优化和政策支持,生物基尼龙有望在2030年前实现对传统石化基尼龙的实质性替代,成为高性能工程塑料领域的主流选择。然而,这一过程需要全产业链的协同创新,包括原料供应、生产工艺、认证体系和下游应用等多个环节的突破。对于产业参与者而言,提前布局产业链关键环节、加强技术创新和人才培养、积极参与国际标准制定,将是把握这一产业发展机遇的关键。