预测周期:2027—2032年

覆盖范围:全球及中国市场 | 棉纺·化纤·印染·产业用纺织品

纺织行业在2025年过得不算好,但也没到至暗时刻。说它不好,是因为三个主力板块——纺织业、服装服饰业、化学纤维制造业的营业收入全线下滑,降幅分别为6.4%、12.7%和7.3%;利润端更难看,分别下降12.0%、27.3%和4.5%。说它没到至暗,是因为全行业规上企业营业收入仍然守住了4.5万亿元的关口,纺织品服装出口接近2938亿美元,化纤产量还在正增长。

拆开来看,2025年纺织业的利润总额为738.3亿元,营收利润率3.31%,比2024年又压缩了一些。服装服饰业利润率稍好,4.05%,但营收降幅是三个板块里最大的。化纤板块虽然营收也降了,但利润只降了4.5%,说明原材料端成本下行的红利多少吃到了一些。

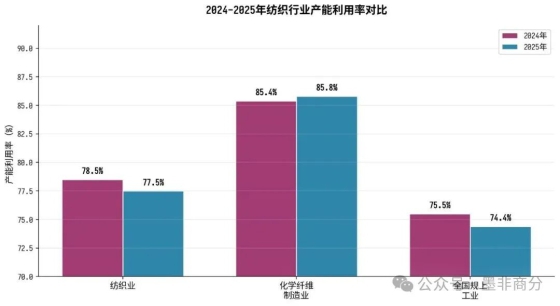

产能利用率方面,纺织业77.5%,化纤制造业85.8%,对比全国规上工业74.4%的平均水平,化纤还说得过去,纺织业就偏弱了。77.5%意味着接近四分之一的产能处于闲置或半闲置状态,这也是行业去库存压力的一个侧面。

图1:2024-2025年纺织行业产能利用率对比

2026年开局比较平淡。一季度规模以上纺织企业营业收入同比微降0.4%,基本算持平。1-3月服装及衣着附件出口328.9亿美元,同比下降0.4%。这个开局说明行业还处在磨底阶段,没有明显的反弹信号,但也没有进一步恶化的迹象。

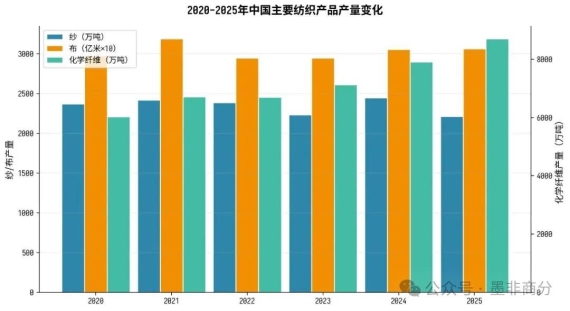

2025年主要纺织产品产量呈现"化纤涨、纱布稳"的格局。化学纤维产量8701.1万吨,同比增长4.9%,是三个主要品类里唯一保持正增长的。纱产量2215.8万吨,同比下降0.1%,基本持平。布产量306.7亿米,同比增长0.2%,也是勉强持平。

图2:2020-2025年中国主要纺织产品产量变化

化纤产量持续增长背后有两个驱动因素:一是涤纶长丝等大宗品种的产能仍在扩张,桐昆、新凤鸣等龙头还在加码;二是再生纤维、莱赛尔等新品种贡献了增量。但需要注意,化纤行业产能利用率85.8%虽然比纺织业高,但比起2021-2022年90%以上的水平,已经下了不少。

2025年限额以上单位服装类商品零售额11044.5亿元,同比增长2.8%,增速比2024年加快了2.7个百分点。这个数据说明国内服装消费在缓慢回暖,但2.8%的增速放在历史来看仍然偏低。穿类商品网上零售额增速更低,前三季度只有1.7%,全年大约3.5%左右。

家用纺织品市场规模约1800亿元,产业用纺织品约3600亿元。产业用纺织品虽然营收也降了2.4%,但毛利率15.1%,远高于纺织业整体的3.31%,是产业链里盈利能力最强的环节。

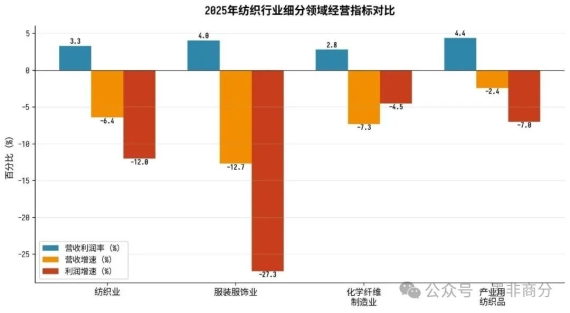

图3:2025年纺织行业细分领域经营指标对比

把四个细分板块放一起看,差异很明显。产业用纺织品营收降幅最小(-2.4%),利润率最高(约4.4%),是四个板块里表现最好的。服装服饰业利润率4.05%还行,但营收降了12.7%,利润降了27.3%,量价齐跌。纺织业利润率3.31%,垫底。化纤利润率约2.8%,但受益于原材料成本下行,利润降幅最小。

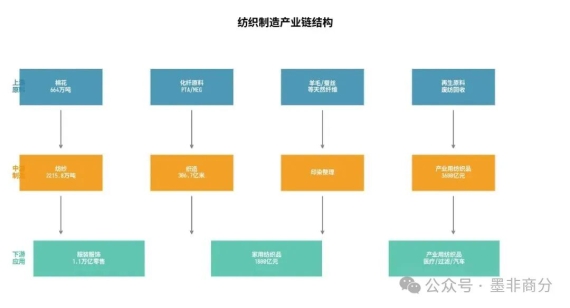

图4:纺织制造产业链结构

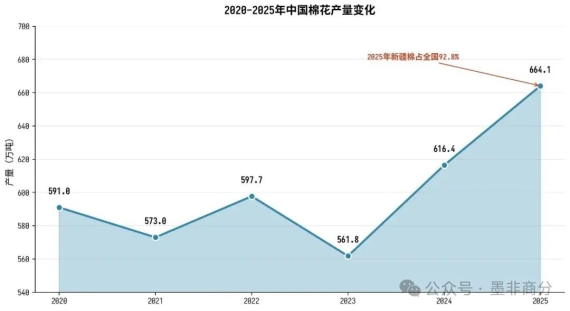

2025年全国棉花产量664.1万吨,同比增长7.7%,是近六年新高。新疆棉产量616.5万吨,增长8.4%,占全国92.8%。棉花播种面积4468.7万亩,增长5.0%。棉花增产主要靠新疆,单产提升和面积扩张双轮驱动。

图5:2020-2025年中国棉花产量变化

化纤原料端,PTA、MEG等大宗化工品价格在2025年整体偏弱运行,给化纤企业留出了一些利润空间。但PTA行业本身也面临产能过剩,加工价差被压缩到历史低位区间。

纺纱环节产能过剩问题最突出。纱产量2215.8万吨,同比基本持平,但行业营收降了6.4%,说明单价在跌。中小纱厂普遍面临开工不足的问题,规模以上企业产能利用率只有77.5%。

织造环节稍好,布产量306.7亿米,微增0.2%。但喷气织机、喷水织机等设备开机率在不同区域差异很大,江浙地区好于内地。印染环节受环保政策持续收紧影响,中小企业退出加速,产能向头部集中。航民股份作为印染龙头,2025年营收107.23亿元,虽然同比下降6.50%,但归母净利润7.35亿元,逆势增长2.1%,说明龙头的成本控制和议价能力在增强。

服装板块内需有韧性但出口承压。2025年服装类零售额11044.5亿元,增长2.8%,但服装服饰业规上企业营收下降12.7%,说明生产端比消费端更难。家纺板块约1800亿元规模,增速放缓到低个位数。产业用纺织品是亮点,虽然2025年营收也降了2.4%,但擦拭用品、汽车配套、风力发电等应用市场增速均超过10%,是产业链中少有的结构性增长点。

纺织行业竞争格局高度分散,但在各个细分赛道已经形成了相对清晰的龙头梯队。化纤领域的桐昆股份、新凤鸣;色纺纱领域的华孚时尚、百隆东方;色织布领域的鲁泰A;印染领域的航民股份,各自在细分赛道上有较强的定价权和客户粘性。

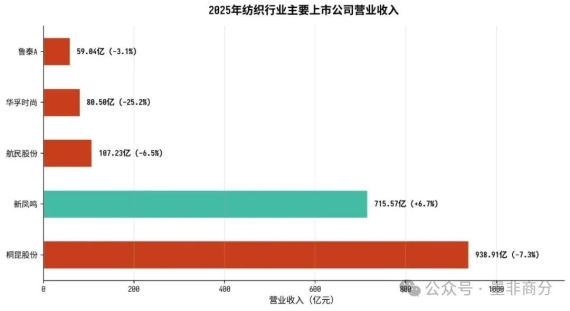

图6:2025年纺织行业主要上市公司营业收入

桐昆股份2025年营收938.91亿元,同比下降7.32%,但归母净利润20.33亿元,同比增长69.13%。营收降利润涨,主要原因是原材料价差改善和产品结构优化。桐昆目前涤纶长丝产能超过1000万吨/年,是全球最大的涤纶长丝生产商,规模效应明显。

新凤鸣2025年营收715.57亿元,同比增长6.66%,归母净利润10.18亿元。新凤鸣是化纤龙头里少有的营收正增长的企业,主要得益于新增产能释放和产业链一体化布局。新凤鸣在PTA-聚酯-涤纶长丝全产业链上都有覆盖,一体化程度持续提升。

华孚时尚2025年营收80.50亿元,同比下降25.20%,归母净利润仅5739.88万元。降幅之大在龙头中比较突出,主要原因是下游需求疲软叠加色纺纱竞争加剧。百隆东方2025年扣非净利润约6.12亿元,表现好于华孚,主要得益于海外产能布局(越南基地)和客户结构差异。

鲁泰A 2025年营收59.04亿元,同比下降3.06%,降幅在龙头中相对可控。鲁泰是全球最大的高档色织面料生产商,客户结构以国际一线品牌为主,订单稳定性较好。航民股份2025年营收107.23亿元,同比下降6.50%,但归母净利润7.35亿元,逆势增长2.1%。航民是印染行业龙头,在环保趋严的背景下,中小产能退出反而给龙头腾出了空间。

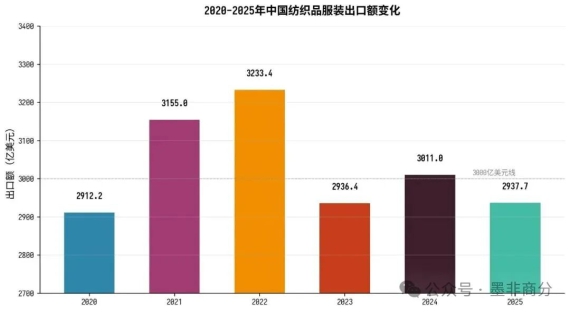

2025年纺织品服装出口总额2937.7亿美元,同比下降2.4%。这个数字放在六年维度看,其实不算差——2020年是2912.2亿美元,2025年还略高一些。但比起2022年3233.4亿美元的高点,确实回落了不少。

图7:2020-2025年中国纺织品服装出口额变化

从结构上看,纺织品(面料、纱线、产业用等)出口表现好于服装成品。这反映出全球纺织供应链的一个变化:东南亚等地的服装加工能力在提升,从中国进口面料和纱线再加工出口的模式在强化。中国在全球纺织供应链中正在从"成品出口"向"中间品出口"转型。

中国纺织企业的海外产能布局已经进入深水区。百隆东方、华孚时尚在越南,鲁泰在柬埔寨、缅甸、越南,天虹纺织在越南和孟加拉,申洲国际在柬埔寨和越南——头部企业基本都完成了第一轮海外产能布局。目前海外产能占这些企业总产能的比例普遍在30-50%之间。

RCEP生效后,区域内关税优惠降低了供应链调整的成本。但2025年以来美国对等关税政策的不确定性,给全球纺织贸易蒙上了一层阴影。2026年一季度服装出口同比微降0.4%,部分反映了贸易摩擦的影响。

2025年6月,工信部等六部门联合印发《纺织工业数字化转型实施方案》,这是近年来纺织行业最重要的政策文件之一。方案提出两个关键时间节点:到2027年,规模以上纺织企业关键业务环节全面数字化比例超过70%;到2030年,新一代信息技术赋能纺织工业数字化改造取得显著成效。

方案还提出打造150个以上数字化转型标杆企业,建设一批数字化转型公共服务平台。2024年纺织企业入列5G工厂名录数量已达30家,嘉麟杰、波司登、海澜之家等6家企业入选。目前纺织行业数字化设备联网率约50%,距离70%的目标还有较大提升空间。

绿色化方面,再生纤维和生物基纤维是两大方向。再生涤纶利用废旧PET瓶片为原料,莱赛尔纤维以木浆为原料,都属于行业重点推广的绿色品种。中纺联提出到2030年再生纤维占比达到20%的目标。目前莱赛尔纤维国内产能已超过30万吨/年,但仍远低于粘胶的400万吨级产能,替代空间巨大。

智能化方面,"黑灯工厂"在纺纱和化纤领域已有落地案例。头部企业通过自动化改造,人员减少60%、人均产出提升5倍、订单交付周期缩短65%的案例已有报道。但中小企业受限于资金和技术能力,数字化转型进展缓慢,行业两极分化加剧。

碳纤维、芳纶、超高分子量聚乙烯等高性能纤维的国产化率持续提升。碳纤维国内产能已突破5万吨/年,基本满足了风电、体育休闲等中端应用需求,但在航空航天等高端领域仍依赖进口。芳纶国产化率约30%,超高分子量聚乙烯纤维国产化率超过50%,出口量持续增长。

基于2025年4.5万亿元的行业基数,结合GDP增速、消费复苏节奏和产业结构升级趋势,预计2027-2032年中国纺织行业规上企业营业收入将从约4.78万亿元增长至约5.82万亿元,年均复合增长率约3.5%。

图8:2027-2032年中国纺织行业市场规模预测

预测的核心假设包括:

(1)内需消费温和复苏,服装零售增速回到3-5%区间;

(2)出口基本稳定在2800-3100亿美元区间,不出现大幅下滑;

(3)产业用纺织品占比从目前的约8%提升至12%以上;

(4)数字化和绿色化转型推动行业效率提升。

表1:2027-2032年纺织行业关键指标预测

|

年份 |

规上营收(万亿元) |

出口额(亿美元) |

化纤产量(万吨) |

产业用占比(%) |

|

2027 |

4.78 |

2950 |

9200 |

9.5 |

|

2028 |

4.95 |

3000 |

9500 |

10.0 |

|

2029 |

5.15 |

3050 |

9800 |

10.8 |

|

2030 |

5.36 |

3100 |

10100 |

11.5 |

|

2031 |

5.58 |

3150 |

10400 |

12.2 |

|

2032 |

5.82 |

3200 |

10700 |

13.0 |

产业用纺织品是未来五年确定性最高的增长赛道。风电叶片用多轴向织物、新能源汽车内饰、医疗防护用品、环保过滤材料等细分市场增速均在10%以上。目前产业用纺织品占纺织全行业的比重约8%,预计到2032年将提升至13%以上。重点关注具备技术壁垒的过滤材料、复合材料用织物等细分领域。

欧盟ESPR(可持续产品法规)要求2030年后进入欧盟市场的纺织品必须含一定比例的再生纤维,这将倒逼全球纺织供应链向再生材料转型。国内再生涤纶产能已有约200万吨/年,但品质稳定性和认证体系仍需完善。莱赛尔纤维产能预计到2030年将突破100万吨/年,替代传统粘胶的空间巨大。

《纺织工业数字化转型实施方案》提出的70%数字化率目标,意味着未来三年内大量中小企业需要进行数字化改造。这本身就是一个数百亿级别的服务市场。对于纺织企业而言,数字化改造的ROI正在变得可计算:黑灯工厂案例显示,人员减少60%、人均产出提升5倍,投资回收期约3-5年。

第一轮海外布局以越南、孟加拉为主,第二轮正在向墨西哥、土耳其等靠近消费市场的地区扩展。近岸外包(nearshoring)趋势下,墨西哥纺织业正在吸引更多中国企业的投资。对于纺织企业而言,海外产能布局不再只是降低人工成本,更是规避贸易摩擦、贴近终端市场的战略选择。

碳纤维、芳纶、超高分子量聚乙烯等高性能纤维的国产替代仍在进行中。碳纤维在航空航天领域的国产化率仍不足30%,芳纶在高端防护领域的国产化率约30%。随着国内企业技术突破和产能扩张,这两个领域都有望在2027-2032年实现国产化率翻倍。

1. 贸易摩擦风险:美国对等关税政策的不确定性是最大外部风险。若美国对中国纺织品加征额外关税,出口端可能进一步承压。

2. 产能过剩风险:纺织业产能利用率77.5%,化纤行业新增产能仍在释放,若需求复苏不及预期,产能过剩问题可能加剧。

3. 原材料价格波动:棉花、PTA等原材料价格波动直接影响企业盈利。2025年棉花增产缓解了部分压力,但天气因素和国际贸易政策仍可能带来不确定性。

4. 环保政策收紧:印染、化纤等环节是环保监管重点,碳达峰碳中和目标下,环保成本可能持续上升,中小企业退出加速。

5. 汇率风险:纺织行业出口占比较高,人民币汇率波动直接影响出口企业盈利。若人民币升值,出口竞争力可能受到影响。

6. 技术迭代风险:数字化和绿色化转型需要大量资金投入,若企业转型不及预期,可能在竞争中处于劣势。同时,新技术路线的不确定性也带来投资风险。